Tach

@Scox  Scox schrieb am 23.06.2015: Wir sprechen schon von Enteignungen innerhalb derselben Währung.

Scox schrieb am 23.06.2015: Wir sprechen schon von Enteignungen innerhalb derselben Währung.

Das hattest du aber vorher nicht so eingeschränkt.

Scox schrieb am 23.06.2015: Mit Bargeld bist du zwar auch abhängig von der Bank, das stimmt, aber zumindest überlässt man dir, was du mit deinem Geld machst (Selbstbestimmung).

Wenn ich mit Karte bezahle bestimme ich aber auch selbst, was ich damit kaufe, ergo kein Argument für Bargeld.

Scox schrieb am 23.06.2015: Da gibt es keinen Konsumzwang und keine theoretische Post von der Krankenkasse, weil diese Transaktionen für den Kauf von Chips-Tüten mitbekommen hat.

Wir drehen uns ein wenig im Kreis. Es gibt keinen Konsumzwang ohne Bares und beim Thema Datenschutz waren wir uns ja schon soweit einig, als dass ich diesen auch in Gefahr sehe, ja nach dem was dann als Alternative zum Baren existiert.

Scox schrieb am 23.06.2015:Weil der Druck des Kapitals noch mehr anwüchse.

Glaube ich nicht. Verdienen musst du das eine wie das andere, Unbares ist aber komfortabler und zeitsparender.

Scox schrieb am 23.06.2015:Ich würde sogar so weit gehen und sagen, die bargeldlose Gesellschaft sei das Paradebeispiel entfesselter Finanzmärkte.

Sehe ich ganz anders. Man kann zB. die Banken dazu verpflichten das Risiko einer Anlage klar und unmissverständlich dem Kunden gegenüber darzustellen, incl. der garantierten Erträge bzw. möglichen Verluste. Man kann Hochfrequenzhandel, Leerverkäufe oder ähnlich fragwürdige Finanzstrategien verbieten, man könnte sogar die Geldschöpfung exclusiv den Staatsbanken überlassen, alles ohne dass man dafür einen eine einzige Banknote oder Münze benötigte.

Scox schrieb am 23.06.2015: Eben durch die nicht mehr umkehrbaren Mehrbefugnisse und Möglichkeiten zur Kontrolle, die sie dadurch bekämen.

Ca. 90% des Handels erfolgt doch heute schon Bargeldlos, soviel Mehrbefugnisse würden daraus kaum erwachsen.

Scox schrieb am 23.06.2015:Bares unterm Kopfkissen ist aber immer noch besser als gar kein Geld, weil die Bank die Konten gesperrt hat.

Geld auf dem Konto ist aber immer noch besser als gar kein Geld, weil das Geld unterm Kissen mit der Wohnung abgefackelt ist.

Geld auf dem Konto ist aber immer noch besser als gar kein Geld, weil mir in der U-Bahn einer die Brieftasche geklaut hat.

Geld auf dem Konto ist aber immer noch besser als gar kein Geld, weil....

Scox schrieb am 23.06.2015:Das Sparen soll ja durch die Negativzinsen eben vermieden werden. Die Leute sollen Geld nicht anlegen, sondern ausgeben.

Das habe ich bisher auch immer anders verstanden, Strafzinsen haben doch nur den Sinn, dass das Geld ausgegeben/investiert wird, sprich im Umlauf bleibt, weil das allgemein gut für die Wirtschaft ist. Würde man Strafzinsen auf jegliche Geldanlage erheben, würde das in erster Linie Banken und auch den Staat treffen.

Scox schrieb am 23.06.2015:Daran sieht man ja schon, dass sich die Banken gegen ausfallende Kredite gar nicht richtig absichern (wollen), sondern in erster Linie Menschen an sich binden möchten, um durch sie Profite (Zinsen/Sachwerte) anzuhäufen.

Würde ich nicht so sagen, schließlich hat auch die Bank auch ein Verlustrisiko, wenn der Schuldner insolvent wird, auch trotz der Sicherheit. In jedem Fall verliert sie aber den Zins, den der solvente Schuldner zahlen würde und der schließlich das Geschäftsmodell der Bank darstellt. Die als Sicherheit dienenden Sachwerte schließlich landen nach einer Zahlungsunfähigkeit auch nicht bei der Bank, sondern werden versteigert um den offenen Kredit zu tilgen, von daher häufen Banken so auch keine Sachwerte an.

Scox schrieb am 23.06.2015:Nope, die Aktiendepot-Banken bieten so was tatsächlich an. Du brauchst nur ein paar Tausend Euronen als Mindesteinlage.

Haste mal nen Link, könnte mich interessieren sowas.

Scox schrieb am 23.06.2015:Um den Shareholder Value möglichst bei Laune zu halten. Sinkt der Börsenwert zu stark, springen die Investoren ab.

Und du meinst, dafür halten die Unternehmen größere Mengen Cash vor, um bei bedarf den eigenen Kurs stützen zu können? Wäre vielleicht sinnvoller dieses Kapital ins Unternehmen zu stecken, um Gewinne zu erwirtschaften und damit die Dividende attraktiv zu gestalten, dann steigt der Kurs von selbst bzw. bleibt auf gutem Niveau konstant.

Gut, mag vielleicht sein, dass sowas in Ausnahmesituationen mal sinnvoll ist, würde mich aber wundern, wenn dies die Regel darstellte.

Scox schrieb am 23.06.2015:Richtig, es wechselt den Besitzer, aber steht der Wirtschaft nicht mehr zur Verfügung.

Wo genau das Geld deiner Meinung nach landet, hast du aber immer noch nicht so wirklich klar dargestellt. Ich wiederhole mich auch mal:

Wenn die Dividende auf einem Konto Zinsen bringen soll, dann muss jemand bereit sein dafür Zinsen zu bezahlen und das ist er nur, wenn er das Geld braucht und zwar um etwas zu kaufen, ergo er gibt es wieder aus, ergo das Geld zirkuliert weiter.

Kauft der Aktionär von seiner Dividende Aktien oder Immobilien, dann landet das Geld beim Verkäufer, es wird ja nicht in irgendwas anderes umgewandelt, sondern es bleibt immer Geld und der Verkäufer wird das Geld dann also auch wieder ausgeben, für was auch immer.

Noch mal zur Erinnerung, es ging ja letztlich darum, das in einem Filmchen behauptet wurde, das Geld für die Zinsen würde nicht mitgeschöpft werden und würde somit fehlen, was das zurückzahlen der Schuld incl. Zins prinzipiell unmöglich machen würde und ich eben einwand, dass der Zins aus dem Umlaufenden Geld bezahlt werden könne, da die Bank den Zins, im Gegenteil zur Tilgung, nicht "vernichtet", sondern eben wieder ausgibt.

Scox schrieb am 23.06.2015: Auch die Bank unterliegt als Aktiengesellschaft dem Shareholder Value-Zwang und muss Renditen liefern. ;)

Kann sie doch, auch wenn die Aktien den Besitzer wechseln. Wichtig für die Bank ist es Gewinn zu machen, dann sind auch die Aktionäre zufrieden, weil Dividende gibt, egal ob die Aktionäre immer die selben sind oder eben andere.

Scox schrieb am 23.06.2015:Sollten Dividenden mit Restkapital auf den Tagesgeldkonten liegen, verzinsen sie sich bei extrem hohen Summen sehr ordentlich. Verzinstes Kapital wird wiederum verzinst → Zinseszinseffekt.

Auch hier wieder: Das Geld auf nem Konto verzinst wird, ist ja kein Naturgesetz oder ein juristisches. Wenn es Zinsen gibt, dann nur, weil sich jemand das Geld zum ausgeben leiht, sonst gibts gar nix, egal wie superreich du auch bist oder wer zahlt deiner Meinung nach Zinsen, wenn er kein Geld leiht?

Praxisbeispiel: Ein Kunde nimmt einen Kredit bei der Deutschen Bank an und zahlt ihn samt Zinsen zurück. Nach Abzug von Fixkosten, Löhnen usf. bleibt ein Überschuss übrig, der u.a. als Dividende an die Anteilseigner fließt. Einer der größten Ankerinvestoren mit knapp 6% ist die Paramount Services Holdings Ltd., und die gehört Scheich Hamad Bin Jassim Bin Jabor Al-Thani aus Katar. Ein weiterer Ankerinvestor ist BlackRock. Wiederum 21% an BlackRock hält die amerikanische Investmentbank PNC Financial Services (fünftgrößte US-Bank), deren Anteile v.a. von Jim Rohr sowie den Investmentfirmen State Street, Vanguard Group und Wellington gehalten werden. Mehr Infos im Spoiler.

Am Ende der Kette stehen immer entweder superreiche Personen, die mehrheitlich Anteile an irgendeiner Institution haben. Das betrifft auch Versicherer, die Staatsanleihen halten und auf Zinsgewinne angewiesen sind, um die Versicherungssummen zu bedienen. Z.B. die Munich Re. Sie ist mit knapp 5% Dividendenrendite ein Divi-Aristokrat (erhöht alljährlich). Die Munich Re gehört zum größten Teil BlackRock und der Berkshire Hathaway, welche wiederum Warren Buffett gehört. Und Warren Buffett ist der zweitreichste Mensch der Welt. (Vgl. Wikipedia: Munich Re#Besitzverh.C3.A4ltnisse .28Stand 02.2F2014.29) Natürlich wandern in die Dividenden auch anderweitige Gewinne ein, bspw. durch Neukunden, Gebühren usw., aber hier geht's ja erstmal nur um die Zinsen.

Auch hier wieder das Gleiche, das Geld verschwindet nicht, es wechselt den Besitzer und ist damit immer noch im Kreislauf, es sei denn, du willst mir erläutern, dass die, die das Geld am Ende bekommen, es irgendwohin verschwinden lassen, aber wohin, das wäre die zu beantwortende Frage.

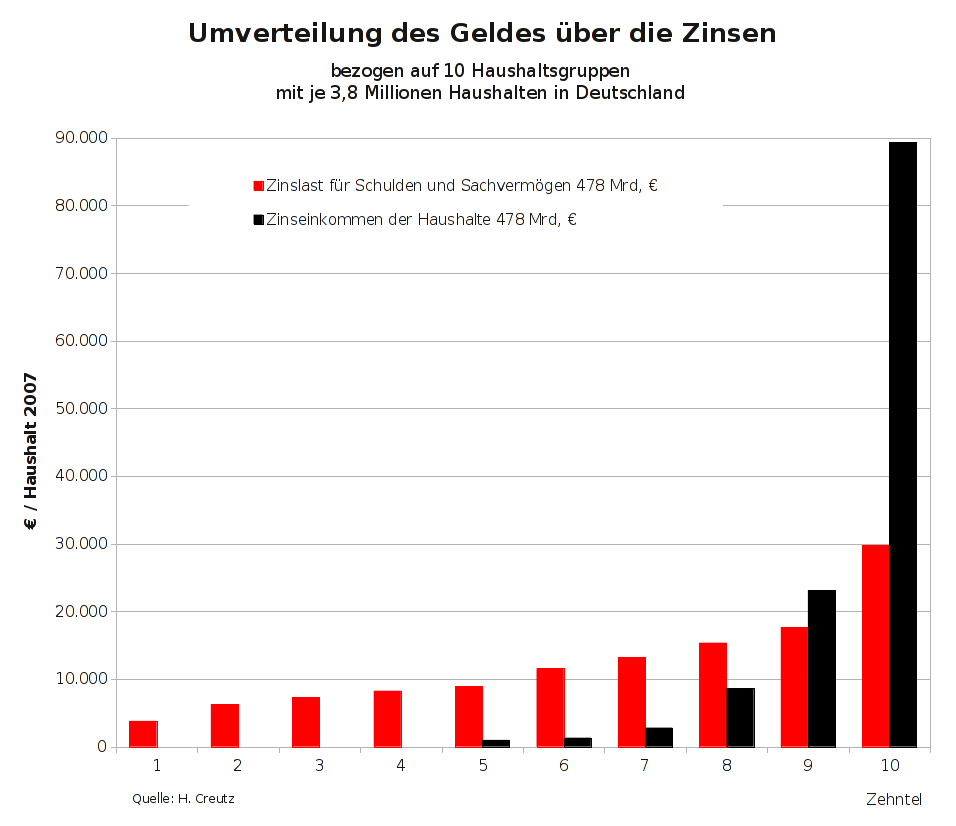

Scox schrieb am 23.06.2015:Ein weiterer, bisher nicht erwähnter Stichpunkt sind die versteckten Zinsen, die in jedem Produktpreis enthalten sind. Selbst als Nicht-Verschuldeter zahlt man Zinsen, einfach, indem man in irgendeinem Allerweltsladen etwas kauft.

Es stimmt zwar, dass man die, in den Produktpreisen enthaltenden, Zinsen bezahlt, aber du wirst sicher mit mir übereinstimmen, dass die Produkte, welche Zinskosten im Preis haben, kaum teurer sein werden als jene, die keine solchen enthalten, eher im Gegenteil.

Scox schrieb am 23.06.2015:Selbst als Nicht-Verschuldeter zahlt man Zinsen, einfach, indem man in irgendeinem Allerweltsladen etwas kauft. Der Zinsanteil am Endpreis kann bis zu 80% ausmachen.

Ehrlich gesagt ist mir das völlig egal, wie viel Zins in meinen Produkten steckt, wichtig für mich ist das Preis-Leistungs-Verhältniss.

Scox schrieb am 23.06.2015:Du beschreibst das klassische Vorgehen einer Investment-Heuschrecke.

Du meinst jemand, der sein Kapital in ein Unternehmen steckt, dieses aufbaut und nach einiger Zeit, zB. weil er in den Ruhestand geht, verkauft, wäre eine Heuschrecke? Na denn.

mfg

kuno

Narrenschiffer schrieb:Das verliehene Geld erwirtschaftet also keinen Gewinn von selbst, sondern durch Arbeit.