@Optimist:

Gerne!

Also, es sind 3 Fälle zu unterscheiden (alles nur bei Betriebsvermögen oder Anteile an Kapitalgesellschaften!). In den ersten beiden Fälle hat der Erbe bzw. Beschenkte einen Anspruch darauf, dass die Steuer reduziert bzw. erlassen wird, i

m 3. Fall hat er den Anspruch nur bei sog. "Bedürftigkeit":

1. Man erbt bzw. bekommt geschenkt Betriebsvermögen oder Anteile an Kapitalgesellschaften

bis 26 Mio. €:

1.1 Wenn man sich verpflichtet, den Betrieb mindestens

die nächsten 5 Jahre weiterzuführen und

die Lohnsumme die nächsten 5 Jahre weitgehend konstant zu halten, werden einem

85 % der Erbschafts- bzw. Schenkungssteuer erlassen. 1.2 Wenn man sich verpflichtet, den Betrieb mindestens

die nächsten 7 Jahre weiterzuführen und

die Lohnsumme die nächsten 7 Jahre weitgehend konstant zu halten, werden einem

100 % der Erbschafts- bzw. Schenkungssteuer erlassen. Diese Bestimmungen stehen im "§ 13a Steuerbefreiung für Betriebsvermögen, Betriebe der Land- und Forstwirtschaft und Anteile an Kapitalgesellschaften".

2. Man erbt bzw. bekommt geschenkt Betriebsvermögen oder Anteile an Kapitalgesellschaften

über 26 Mio. € bis zu 90 Mio €:

Es gelten grundsätzlich die beiden unter 1.1 bzw. 1.2 beschriebenen Bedingungen (also 85 % Steuererlass bei 5 Jahren und 100 % Steuererlass bei 7 Jahren), allerdings verringern sich die 85 % bzw. 100 % um jeweils 1 % für jede vollen 750.000 €, die das Erbe bzw. die Schenkung die 26 Mio. € übersteigt.

Bei einem Erbe bzw. einer Schenkung von 26.750.000 € bekommt man also nur noch 84 % bww. 99 % der Steuer erlassen, bei 27.500.000 € nur noch 83 % bzw. 98 % usw.. Ab 90 Mio. € bekommt man aufgrund dieser Bestimmungen keinen Steuererlass.

Diese Bestimmungen stehen im "§ 13c Verschonungsabschlag bei Großerwerben von begünstigtem Vermögen".

3. Man erbt bzw. bekommt geschenkt Betriebsvermögen oder Anteile an Kapitalgesellschaften

über 26 Mio. € , hat aber keine Mittel, die Steuer zu bezahlen, wenn man nicht einen Teil des Betriebsvermögens verkaufen würde. In diesem Fall kann man sich auf "§ 28a Verschonungsbedarfsprüfung" berufen:

§ 28a Verschonungsbedarfsprüfung

(1) Überschreitet der Erwerb von begünstigtem Vermögen im Sinne des § 13b Absatz 2 die Grenze des § 13a Absatz 1 Satz 1 von 26 Millionen Euro, ist die auf das begünstigte Vermögen entfallende Steuer auf Antrag des Erwerbers zu erlassen, soweit er nachweist, dass er persönlich nicht in der Lage ist, die Steuer aus seinem verfügbaren Vermögen im Sinne des Absatzes 2 zu begleichen.

Quelle:

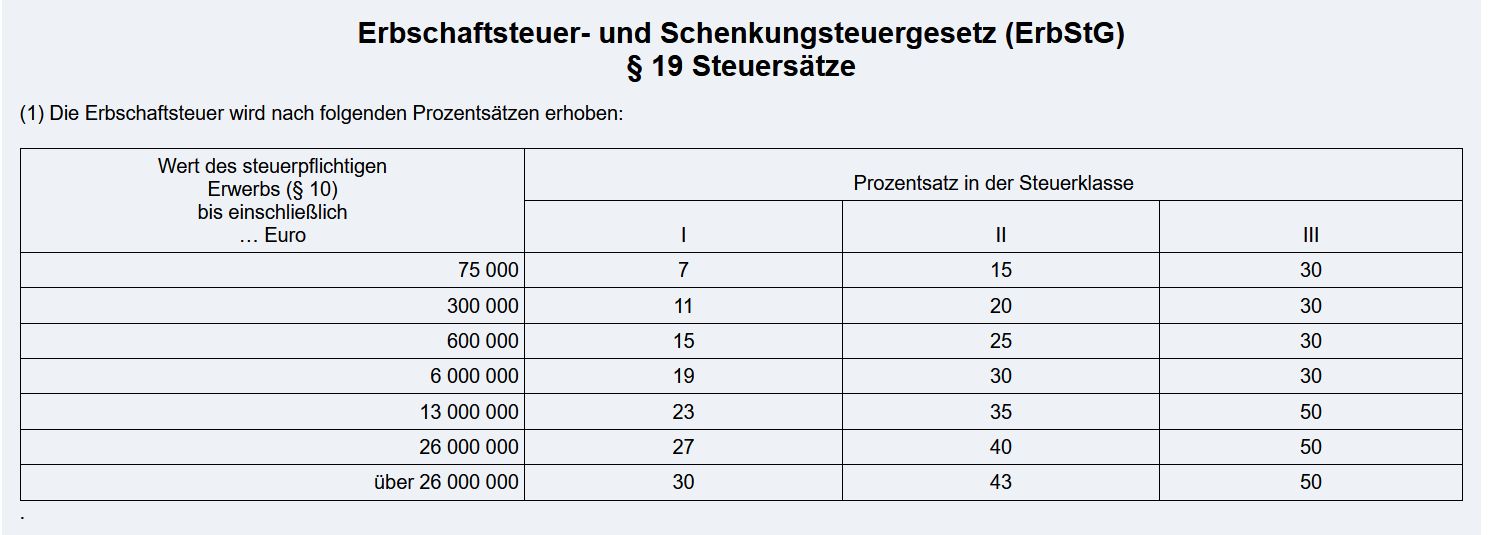

https://www.gesetze-im-internet.de/erbstg_1974/__28a.htmlZusammenfassung:Man kann also zusammenfassend sagen: Bis 26 Mio. € kann man 85 % oder 100 % der Steuer erlassen bekommen, ab 26 Mio. € den Anteil der Steuer, den man nicht zahlen kann, ohne Betriebsvermögen zu verkaufen. Das kann bis zum Erlass der kompletten Steuer gehen.Und jetzt noch schnell zu der Grenze von 26 Mio. €. Die gilt allgemein im Erbschafts- bzw. Schenkungsgesetz:

Optimist schrieb:Betriebsvermögen geht.

{kind=link}